成长期:研发成本、市场营销费(试销、广告、销售工资、培训费)、质量成本、存货成本、财务成本;

l成熟期:市场拓展费用(新渠道)、生产所带来的成本、销售费用、管理费用、财务费用、税负成本;

l衰退期:营销成本(不投入)、售后成本、资产变现成本、付现成本、股权转让成本

改善方法:将注塑机渗漏的液压油进行收集,自制过滤设备,通过5次过滤后利用改良的油水分离精炼机,对过滤后的液压油做处理,使油质达到可用标准。(经过当时设备处理过的液压经权威的质量部门检验完全达到可用标准,经使用鉴定对设备功能及寿命无任何影响)

结果:每天回收废油1400公升,提炼后每天达到可用质量的液压油1000公升,每天节省购买液压成本6000元,全年节省购买液压油成本168万元。

l企业50-60%以上的资金用于采购,有些甚至高达85%以上。采购降本,效益可观!

l使用付款条件折扣(资金松动的前提下,减少承兑比例,准时付款,缩短账期)

l采购降价奖励:人人降价,奖采购降价纳入采购工作常态,定出降价目标,定期检讨。

l在使用空调时夏季温度设置不低于26度,冬季温度不超过24度,外出预计超10分钟关闭空调,十分钟内调高2度

•偿付能力(Capacity):客户偿付能力有多高。这取决于客户流动资金的数量、质量。流动资产越多,变现能力越大,偿还债务的能力越强。

•资本(Capital):客户的经济实力与财务情况怎么样。这是客户偿付债务能力的最终保证。

•抵押品(Collateral):客户有没有提供资产作为信用担保的抵押。

• 经济状况(Conditions):不利的经济环境对客户偿付能力的影响有多大。

• 其他供应商提供的赊销记录:向这个客户的其他供应商摸底,了解这个客户的情况。

l跟投(万科、碧桂园最高10%,万科金额不设统一标准,各城市间允许有差额,碧桂园可以全员参与,高管定额跟投)

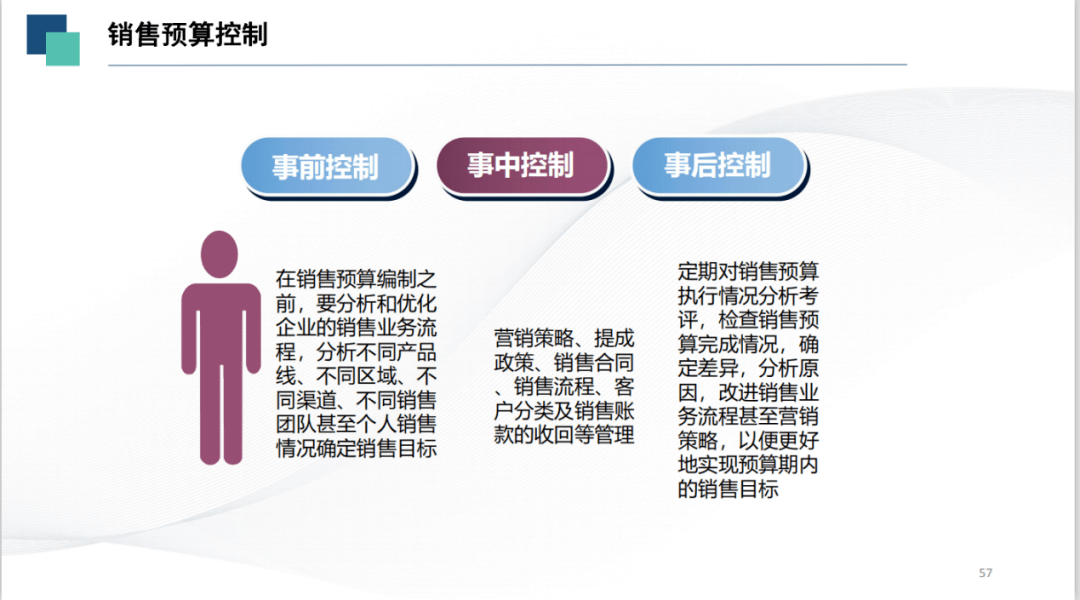

是反映公司发展的策略和经营目标的综合财务业绩指标,最重要的包含营业收入、每股盈利、权益利润率和经营性净现金流等财务指标。

是反映公司核心指标内容延伸至经营活动过程的指标,最重要的包含市场占有率、劳动效率和不良资产损失率等指标。

是反映公司发展的策略和经营目标实现过程中关键成功因素的非财务指标(如研发投入产出比率;新产品营销售卖收入比率),根据各预算责任中心的特点确定。

是反映各种可能发生的、对公司发展战略和经营目标实现产生重大影响的特别责任事项指标,如重大安全、质量和其他责任事故。

l定期预算法:指在编制预算时以不变的会计期间作为预算期间的一种编制预算的方法。例如:年度预算

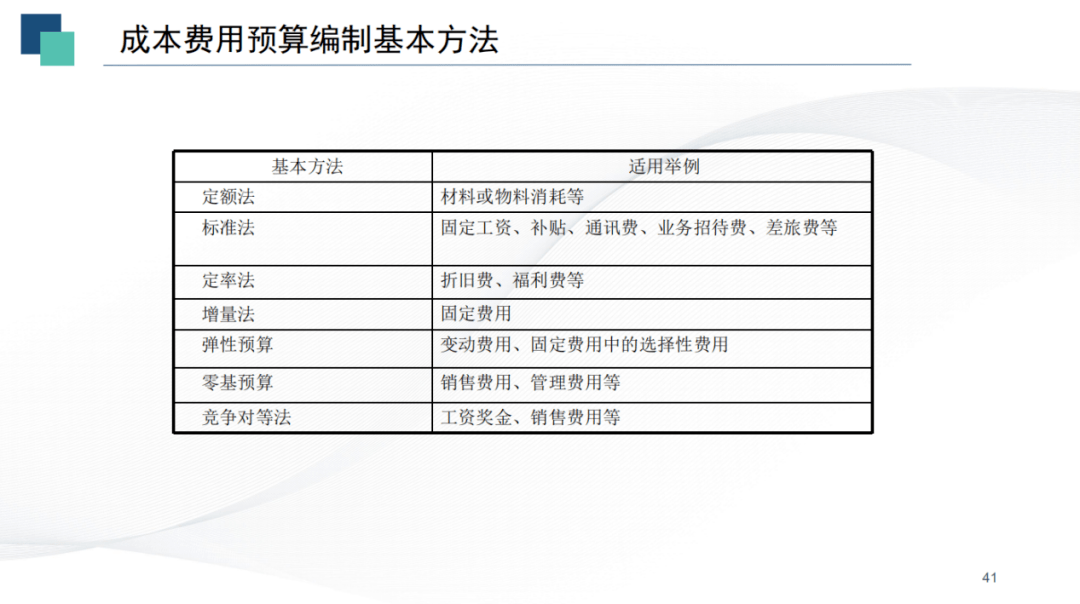

l滚动预算法:是每经过一个期间(季度、半年),便将这一期间的预算删除,及时补充下一个期间的预算,以使预算周期始终保持一个固定期间的一种编制

预算的方法l增量预算法:是以基期水平为基准,分析预算期业务量水平及有关影响因素的变化,通过调整基期项目及数额,编制预算的方法

l零基预算法:不考虑以往期间的费用项目和费用数额,主要根据预算期的需要和可能分析费用项目和费用数额的合理性,综合平衡编制费用预算

的业务量水平作为唯一基础来编制预算的方法l弹性预算法:是与固定预算对应的,它是指根据预算期内可

3、企业有明确费用标准的,只让部门填费用次数,而不准直接填金额4、尽量找到归口部门统一制作某类费用的预算,减少各部门的工作量

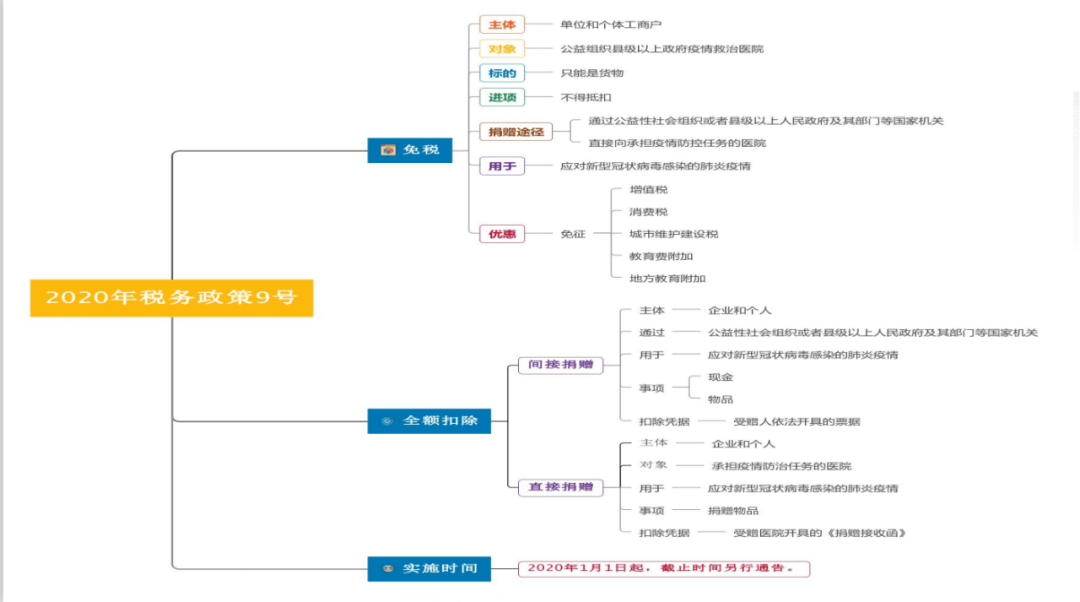

根据世界银行的最新排名,中国总税率高达68%,位列世界第12位,原因是立法相对滞后,很多法外收费(五险一金、教育费附加、排污费、堤围费、过路费、计生罚款、公路罚款、治污罚款)

l基于对集体土地使用权出让的考虑,将集体土地使用权的出让纳入了契税的征税范围

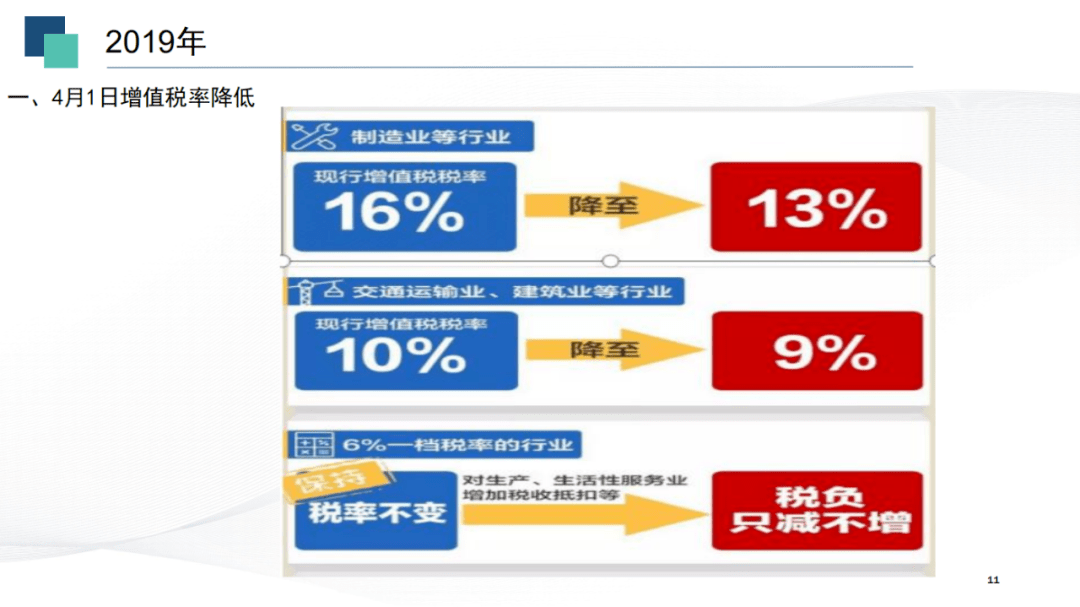

对于汽车、家电、日用品等制造业而言,由于市场竞争比较充分,集中度不高,税率降低之后,企业为了提高市场占有率,通常会以相同的幅度下调产品销售价格,减税所得的利益主要向消费终端转移,消费者将从减税所得中获得较大的比重。

对于能源、电力、通信和公用事业而言,市场的集中度较高,而且这类产品消费者需求价格弹性较低,价格调整一般都是政策指导性的,市场化程度较低,所以,减税更有利于降低这些行业的运营成本,减税收益更多地为企业所获得

适用6%税率的营改增服务业,销项税率仍然是6%,但取得的进项税率至少降低1个百分点,甚至是降低3个百分点,因此调整税率后缴纳的增值税肯定会不降反增。

因此,2019年第39号公告推出加计抵减政策,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。10%税率的房地产开发行业和交通运输业在此次增值税税率调整后,销项税率降低了1个百分点,但取得的进项税率有可能是降低3个百分点,因此调整税率后缴纳的增值税存在比调整以前增加的可能性。

16%税率的制造业和批发零售业在此次调整税率后,销项税率降低不到3%,具体降税的比取决于 进项税额占出售的收益的比例以及议价能力。

筹划:拆分合同为销售配电柜800万,16%,安装服务200万,10%,节税12万注意事项:账务、合同、发票、成本和记账都要拆开

霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形

4.货物或应税劳务、服务名称5.开票信息:购买方名称、纳税人识别号、地址电话、开户行及账号(无论专票还是普通发票)

8.发票备注栏:营改增后,土地增值税纳税人接受建筑安装配置服务取 得的增值税发票,应在发票的备注栏注明建筑服务发生地县(市、 区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

9.付款条件与开票时间:付款达到XX%,应该向甲方开具100%的增值税专用发票。

10.发票清单:如果获得开具汇总的专用发票,则必须要求供应商提供其防伪税控系统开具的 《销售货物或者提供应税劳务清单》,并加盖票专用章。

11.发票违约责任:如果因为乙方所开具的增值税发票被税务机关或其他国家机关认定不符 合有关政策规定,致使甲方被税务机关或其他国家机关补征税款、处以罚款、加收滞纳金的 ,乙方应承担赔偿相应的责任,包括甲方所承担的所有税款、滞纳金、罚款及50%的赔偿款。

l其他员工的借款年底要计息收入而纳入企业所得税,因此年底必须还清,第二年再借

l票扣:将返利在下一单订单中单价打折让利,现在最好的方式,但需要向外部单位解释售价降低的合理性,且如在当月销售额很小时会影响当月毛利较多,因此不能过分去折,控制方式为,折扣不低于原价的7折,且不能低于成本价(否则算财产损失)

l现金结算:签订服务合同,负责在当地的业务推广,开具6%的专票(但要有营业范围),经销商可用

下一篇:C5: 出圈密码

Copyright © 2018-2020 版权归home–bf88必官网登入所有 All Rights Reserved.

地址:广东省佛山市顺德区北滘镇顺江社区工业园伟业路22号A栋4楼424号 网站地图

客服1

客服1